- 6年のフリーランス活動で感じた「デメリット」は5つ。

- 致命的なデメリットではなく、上手く軽減できる方法があります。

- デメリットをどれだけ許容できるかがポイントで、副業フリーランスという考え方もありです。

[char no=”1″ char=”トール”]今回のテーマは『フリーランスのメリット・デメリット』について![/char]

どうもー!トールです(@tooru_medemi)

これからフリーランスとして働こうと思っている人、フリーランスとして働き始めた人は、やはり「デメリット」が気になるようです。

わたしもフリーランスになって6年ほど経ちますが、デメリットを感じることが多々あります。もちろんメリットも沢山あります。

何事にもデメリットはありますし、逆にメリットもあります。

ですから、フリーランスとして働く上で大切なのは「どれだけデメリットを許容できるか」というのが、わたしなりの結論です。

そこで今回は、わたし自身の経験をもとに「フリーランスのメリット・デメリット」についてお伝えしていきます。

こちらの動画ではポイントを詳しく解説しているので、ぜひ併せてご覧ください(高評価・チャンネル登録お願いします)。

Web系フリーランスで感じるデメリット5つ

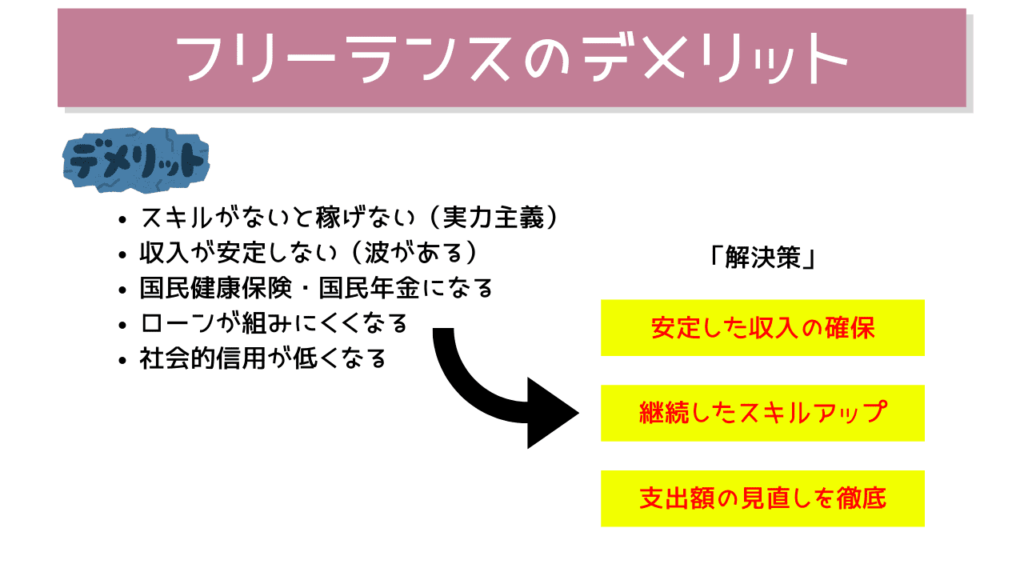

まず、わたしがフリーランスになって感じた「デメリット」は、以下の5つです。

- スキルがないと稼げない(実力主義)

- 収入が安定しない(変動が激しい)

- 国民健康保険や国民年金になる

- ローンを組むのが難しくなる

- 社会的信用が低くなる

これからフリーランスで仕事を始めたい人は、少なくとも上記のようなデメリットがあることを理解しておきましょう。

どのようなメリットがあるのか知っておけば、それに対処する方法を考えることができますから。

それでは、それぞれのデメリットについてもう少し詳しく解説していきます。

スキルがないと稼げない(実力主義)

当然ながら、フリーランスになると「スキルが無いと稼げない」のは当たり前で、完全に実力主義の世界です。

実力がある人には仕事が集まりますし、実力が無い人には全く仕事が来ません。もちろん仕事が無ければ、1円たりとも収入は得られないので覚悟しておきましょう。

会社員や公務員のときのように「働いたら給料がある」というわけにはいかないので、やはり挫折してしまう人も多いです。たとえば以下のように。

- サラリーマンや公務員を辞めてフリーランスになるが、そもそもスキルが無いので仕事がない

- 会社員時代に培ったスキルを活かして独立するが、スキルが足りないため仕事が取れない

- 副業で稼いだ経験を活かしてフリーになるが、スキルが偏っているため仕事にならない

フリーランスになるとストレスフリーになるとか、副業で稼げた経験があるから独立するとか、こういう前途洋々な気持ちでフリーランスになると挫折するケースが多いです。

フリーランスになる前に、自分の持っている「スキルの見極め」をしっかりしましょう。

収入が安定しない(波がある)

フリーランスになって仕事が入るようになっても、仕事が無くなれば「収入はゼロ」になります。

給料のように、毎月決まった額が振り込まれるわけではありません。

収入が多い月もあれば少ない月もあるという「収入の不安定さ」も、フリーランスのデメリットの1つです。

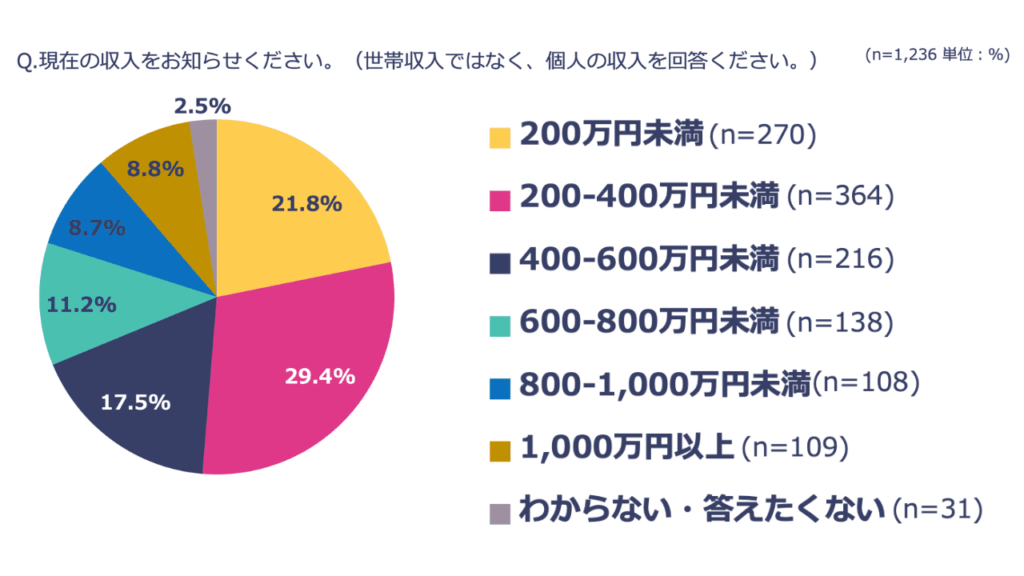

【出典】フリーランス白書2022

上図の「フリーランス白書2022」のデータによると、フリーランスの収入割合は以下のようになります。

- 200万円未満:21.8%

- 200〜400万円未満:29.4%

- 400〜600万円未満:17.5%

- 600〜800万円未満:11.2%

- 800〜1,000万円未満:8.7%

- 1,000万円以上:8.8%

これは年収ベースでの調査ですが、実際には「月収ベースだと上下の波がある」ことを覚えておきましょう。

たとえば「月収100〜200万円」という波と「月収1〜30万円」という波では、そもそも実際に感じる影響は異なります。

そして、生活に影響が出るくらいの「収入の波」があることも、駆け出しフリーランスに多い状況です。

国民健康保険・国民年金になる

これは見落としがちなんですが、フリーランスになると「国民健康保険・国民年金」になります。

そして、社会保険や厚生年金に比べると、以下のようなデメリットも。

- 社会保険・厚生年金よりも自己負担額が増える可能性も

- 厚生年金に比べて将来の年金支給額が減ってしまう

会社員として勤めているときは、社会保険や厚生年金は「会社が半額負担」をしてくれています。一方で、国民健康保険や国民年金は「全額自己負担」なので、負担額が増えてしまう可能性も。

さらに、社会保険や厚生年金は給料から天引きされてましたが、国民健康保険料や国民年金というのは「自分で納付する」ことになるので、毎月の支出として考えておかなければなりません。

- 国民健康保険料:各市町村によって変わる

- 国民年金:16,590円(令和4年度)国民年金機構ホームページ参照

保険料や年金だけでなく、所得税や市県民税なども「自分で支払い」をしなけらばなりません(場合によっては交通費も)。

ですから、フリーランスになると、以下のように出費が重なります。

- 家賃や水道光熱費

- 所得税や市県民税

- 国民健康保険や国民年金

- スマホやインターネットの通信料

このように、経費を含めて自分で支払うものが多くなるので、最低でも「月の売り上げが10万円以上」ないとフリーランスで活動を続けるのは厳しいです。

ローンが組みづらくなる

フリーランスになると、収入の不安定さもあり「高額ローンが組みづらく」なるケースが多いです。

たとえば、以下のようなローン。

- 車のローン

- 住宅ローン

- カードローン etc

借り入れできる金額が少なくなったり、連帯保証人が必要になったり、サラリーマン時代に比べてローンを組む条件は厳しくなります。

ですから、高額な買い物は「現金で!」という感覚を持っておきましょう。

社会的信用が低い

会社員や公務員に比べて、フリーランスになると「社会的信用は低く」なります。

先ほど触れたローンが組みにくくなることも含めて、以下のように社会的信用という面でデメリットになることが多いです。

- ローンが組みづらい

- クレジットカードが作りづらくなる

- 企業との取引がしにくくなる

- 結婚へのハードルが高くなる etc

まだ日本では、フリーランスという働き方が浸透していないので、色々な場面で社会的信用の低さを感じることもあるでしょう。

社会的信用の低さが気になるようなら、法人化も視野に入れながら活動すると良いですよ。

フリーランスのデメリットを軽減する3つの方法

ここまでフリーランスで活動する上で、自分自身が感じたデメリットをいくつか挙げました。

ただ、このようなデメリットは解決できないわけではありません。以下のことを心がければ、フリーランスのデメリットは軽減することができます。

- 安定した収入源を確保しておく

- スキルアップを継続していく

- 支出額の見直しを徹底する

わたし自身が実践してきたこれらの方法について、ここから紹介していきます。

安定した収入源を確保しておく

フリーランスという働き方には「収入の波」が付きものです。この収入の波をどう捉えるかがポイント。

わたしの場合は、以下のような捉え方をしています。

- 波の大きさよりも、波の「底辺」を意識しておく

- 波の底辺が「月の支出」を下回らなければ赤字にならない

まずは、生活費、家賃、ローン支払いなど「月の総支出」を計算しましょう。そして最低でも、この総支出額と同じ金額を稼ぐように意識してください。

安易な考えで貯金を切り崩してしまうと、徐々にストレスが溜まってしまいます(ストレス地獄になる恐れも)。

ですから、フリーランスを始めようと思っているなら、安定した収入源を確保しておくことが重要です。たとえば、以下のように。

- 時給や日給のアルバイトをする

- 会社を辞めず副業フリーランスになる

つまり、仕事をすれば必ず収入があり、毎月安定した収入がある環境にしておきましょう。

フリーランスの収入安定化のためには情報発信も大切なので、ブログやSNS、YouTubeなど、できる範囲で取り組んでいくと良いですよ。

スキルアップを継続していく

自分自身のスキルアップを止めてしまうと、一気に仕事が無くなるのがフリーランスの世界です。

常に新しいスキルを追い求めて継続的に学んでいけば、収入が途絶えることはありません。

かといって、いわゆる「スキル磨き」とか「情報収集」ばかりしていても収入にならないので、たとえば以下のように実戦を繰り返しながらスキルアップしていくのがベストだと思います。

- 外注案件に応募する

- 割安価格で仕事を募集する

- 仕事に関係する情報発信をする

スキルがアップしていくと高単価の仕事も取れるようになるので、もちろん収入も右肩上がりになっていきます。

また、仕事をしながらスキルを身につけて収入アップするためには、ステップを経ながらフリーランス活動をしていくと良いですよ。

支出額の見直しを徹底する

フリーランスになったら、真っ先に「支出額の見直し」をしておきましょう。無駄な出費をどれだけ抑えられるか、これがフリーランスを長く続けるポイントです。

先ほど触れた、国民健康保険、国民年金、所得税、市県民税などの他にも、支出が必要なものを書き出してみてください。

また、フリーランスになると確定申告をすることになるので、それぞれの支出が「経費」として扱えるものかどうかもチェックしておきましょう。

- 家賃

- 交通費

- 水道光熱費

- インターネット料金

- ソフトウェアの利用料

- システムやツールの利用料

- 機材や教材購入時のローン etc

自動引き落とし、自動更新など、毎月発生している支出を見直してみると、やっぱり無駄な出費があることに気がつきます。

年に1回だけでなく、定期的に支出額をチェックするようにしましょう。

デメリットとメリットを天秤にかけて判断する

デメリットが気になってフリーランス活動をすべきか悩んでいる人は、メリットとデメリットを天秤にかけて判断してみてください。

たとえば、以下のような判断材料を基準にするのもあり。

- 「メリット」はデメリット超えるか?

- デメリットは「許容範囲」か?

ちなみに、わたしが専業フリーランスになろうと決めた理由は、以下に挙げた2つのメリットがあったからです。

- 「自己裁量」で仕事ができる

- 「実力」次第で収入は青天井

この記事で触れてきたデメリットと、この2つのメリットを比べたとき、わたしの中では圧倒的にメリットが勝りました。

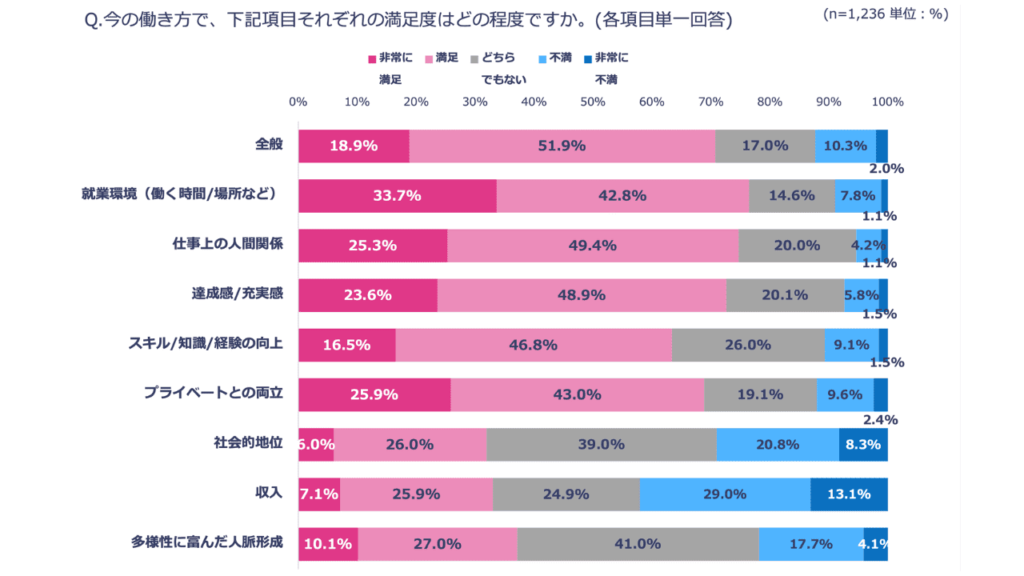

また「フリーランス白書2022」のデータによると、今の働き方で満足度が6割を超えた項目がいくつかあります。

- 就業環境(働く場所/時間)

- 仕事上の人間関係

- 達成感/充実感

- スキル/知識/経験の向上

- プライベートとの両立

【出典】フリーランス白書2022

冒頭でもお伝えしましたが、何事にもメリットとデメリットは「共存」してるので、そのバランスを自分なりに見極めることが大切です。

たとえば、以下のように判断したのであれば、迷わずフリーランスで仕事をすればいいと思います。

- デメリットは許容範囲

- デメリットへ対策ができる

- デメリットを消すメリットがある

逆に、デメリットを許容できないとか、メリットが小さく感じるようであれば、フリーランスになるのは待ったほうがいいと思います。

まずは「副業フリーランス」という形で活動するのもありですよ。

フリーランスの税金関連はこの本で

コメント